Z Raporunda Yemek Kartı Muhasebe Kaydı

Z Raporu Isleme Ornegi Z Raporu Nasil Islenir Z Raporu Mahsup Fisi Yevmiyekaydi Z Raoru

Z Raporlarinin Islenmesi Z Raporu Isletme Defterine Nasil Islenir Z Raporu Islenmesi Ornegi Uygulamasi

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Yemek Faturasi Isleme Yemek Gideri Muhasebe Kaydi Muhasebelestirme Islemi

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Yari mamül üreti̇m xxx 711.

Z raporunda yemek kartı muhasebe kaydı. Mutlaka yazar kasada kredili satış ve kredi kartı ile satış ayrı tuşlar vardır. Bir şe daha sizin söylediğiniz sgk ya kesilen direk faturalar için geçerli değil mi. Muhasebeci bu raporlar mahsup fi ine 10 ar g nl k halinde tek mahsup fi ine kaydeder. Eczanelerin z raporlarındaki katkı paylarının muhasebe kaydı.

1 2 yemek çeklerinin kullanımı yemek çeklerinin anlaşmalı hizmet işletmelerinde verilen yemek hizmetine ilişkin bedellerin ödenmesinde aşağıda belirtilen şekilde kullanılması kaydıyla tebliğin 1 3. Firma sahibi olarak ücreti kredi kartı ile tahsil ettiğimizi varsayalım. Yemek sepetini kredili satışa bassın firma diğer k k işlemini de k kartı bassın. Z raporuna göre işlem yapıyorsanız eğer ne kadar nakit işlem ne kadar kredi kartlı işlem ne kadar yemek sepeti işlemi var dökümünü isteyin derim.

örneğin gıda sektöründe faaliyet gösterdiğimizi farzedelim. Daha ne diyeyim yani. ödeme şekli olarak da nakit ise nakit kredi kartı ise kredi kartı olarak belirtilir. çündü o fatura üzerinde sgk alacağınızdan katkı paylarını ve muayene tutarlarını düşer ve o şekilde kdv hesaplarsınız dolayısyla fatura içerisindeki kdv ile kayıtlara girdiğiniz kdv aynıdır.

3 hammadde ve malzemelerde depoya giren her bir ürün için stok kartı açılmalıdır. Bölümünde yer alan açıklamalar çerçevesinde belgelendirilmesi uygun görülmüştür. Bilindiği gibi iş seyahati ile ilgili masrafları belgeleyen fatura bilet ve benzeri vesikalar çoğu zaman seyahatte bulunan yönetici veya personel adına düzenlenir. Müşteri firmamızdan bebek babası almış olsun.

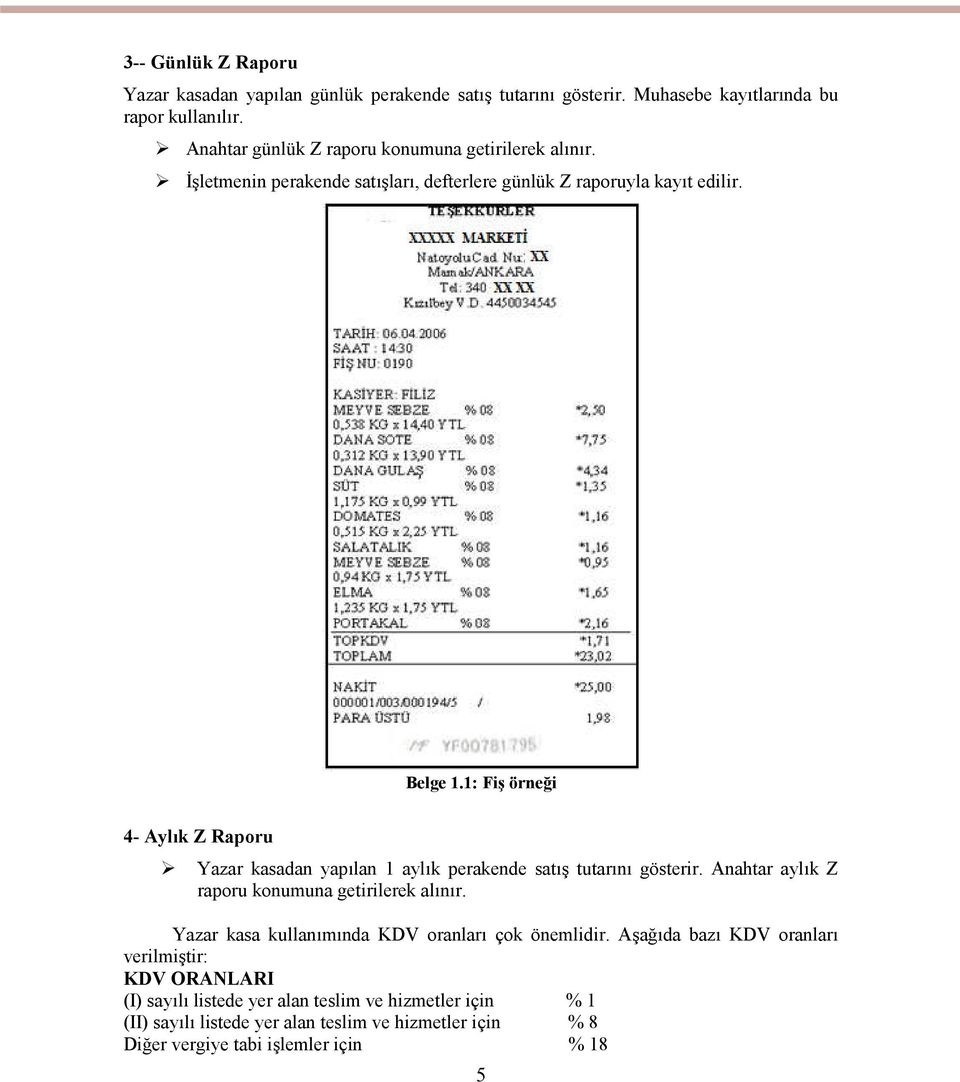

Direkt işçilik giderlerinin muhasebe kaydı 151. Z raporu fatura yerine geçen bir belgedir. Z raporu g n sonunda al n r. Ayrıca bu z raporunun numara ve tarihinin de girilmesi zorunludur.

Dikkat edilmesi gereken z raporunda var olan ödeme. Z raporu örneği. Bu kayıtlarda aynı z raporunun belge tipi diğer ve belge açıklaması z raporu olarak kaydı yapılmalıdır. Bu itibarla e ticket gibi isimlerle anılan.

2020 yılı için vergiden müstesna yemek bedeli 23 00 tl olarak gelir vergisi 310 seri nolu genel tebliğinde açıklandı vergiden müstesna yemek bedeli işveren tarafından yemek verilmesi halinde çalışanlara günlük uygun görülen tutarlar vergiden istisna tutulmuştur. Ticari amaç gözetmeyen tamamen ücretsiz bir paylaşım internet muhasebe mevzuat haber sitesi olup her hangi bir kamu kurum ve kuruluşuyla hiç bir. Z raporlar da ay sonunda al sat ve gider faturalar ile birlikte muhasebeciye verilir. Z raporu mahsup fişi kaydı.

Z raporlar n n uygulamada onluk lenmesi rne i 1. Muhasebe i̇ş i̇lanları.

Z Raporlarinin Islenmesi Z Raporu Isletme Defterine Nasil Islenir Z Raporu Islenmesi Ornegi Uygulamasi

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Https Azslide Com Download Muhasebe Ve Fnansman 5a218a391723dd43e49f0018 Html

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

2

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Https Dergipark Org Tr Tr Download Article File 324311

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

2

Onluk Z Raporu Nasil Islenir 10 Luk Z Raporu Isleme Z Raporu Muhasebe Kaydi Z Raporu Ornegi Z Raporu Ornekleri

Https Azslide Com Download Muhasebe Ve Fnansman 5a218a391723dd43e49f0018 Html

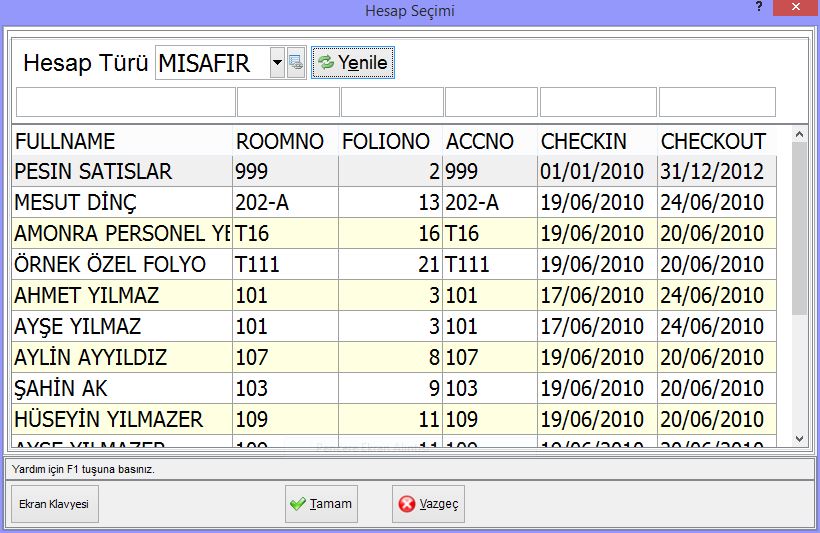

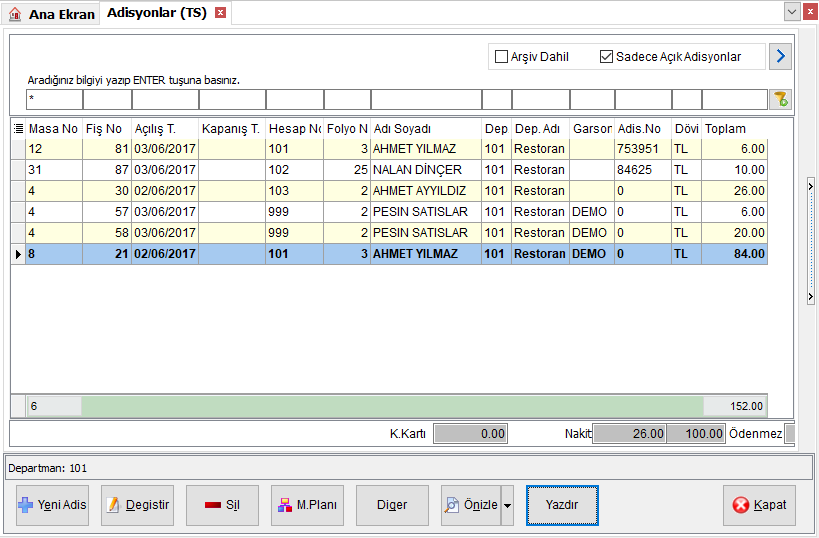

Adisyonlar Pos Amonra Wiki

2

Muhasebe Ve Finansman Pdf Free Download

Https Dergipark Org Tr Tr Download Article File 324311

Egitim Videolari Dia Yazilim

Wolvox 8 Genel Muhasebe Programi Yardim Dosyasi

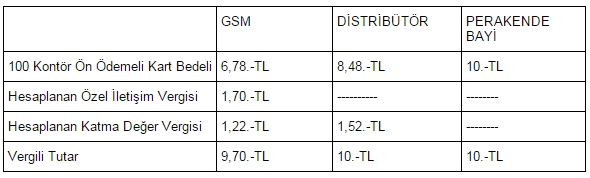

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

On Odemeli Islemlerin Vergilendirilmesi Ve Muhasebelestirilmesi

Adisyonlar Pos Amonra Wiki

Kl Retail Food Pos Logo Muhasebe