Yemek Kartı Gelir Vergisi Istisnası

2019 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

Yemek Karti Vergi Muafiyeti Yemekkarti Net

2018 Yili Gunluk Yemek Bedeli Istisnasi Belli Oldu Sodexo Avantaj

2020 Gunluk Yemek Ucreti Ve Yemek Istisnasi Ne Kadar Multinet Up

Yemek Bedeli Istisnasi Yemekkarti Net

Maddesinde hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatlerin i̇şverenlerce işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 2013 yılında 12 tl.

Yemek kartı gelir vergisi istisnası. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 2019 yılı için 19 tl olarak belirlenmiştir. Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler vergiden istisna edilmiştir. Konuyla ilgili olarak yemek kartı yemek kuponu ve benzer şekilde personele sağlanan menfaatlerdeki gelir vergisi istisnası uygulamasına yönelik 186 seri numaralı gelir vergisi tebliği nde açıklamalara yer verilmiştir. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 2019 yılı için 19 tl olarak belirlenmiştir.

193 sayılı gelir vergisi kanunu nun 23. Gelir vergisi ssk işçi primi sgk işveren hissesi stopaj ve damga vergisi gibi bedellerin belirlenen maksimum yemek bedeli desteği ile hatrı sayılır bir tasarruf yapmak mümkündür. Bununla birlikte çalışanlarınız için müthiş bir motivasyon kaynağı olan bu sistemde yemek kartı firması tercihi büyük önem arz etmektedir. İşveren çalışanlarına yemeği iş yerinde verebileceği gibi dışarıda verebilmektedir.

Aynı zamanda verdiğiniz yemek bedeli için sgk primleri ve damga vergisi ödemez 90 a varan vergi avantajından faydalanırsınız. Gelir vergisi kanunu nun 23 8. Gelir vergisi kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı 2020 yılı için 23 tl olarak belirlenmiştir. Gelir vergisi kanunu na bağlı olarak çalışanlarına günlük 24 84 tl tutarında yemek bedeli veren işletmeler bu tutar dahilinde gelir vergisinden istisna tutulur.

Yemek bedeli i̇stisnası nedir. Buna göre istisna hükmünden faydalanabilmek için. Yemek kartlarında gelir vergisi istisnası nasıl uygulanıyor. Neden yemek kartı tercih etmelisiniz.

İşletmenizde yemek sorununu en pratik bir şekilde çözmek mi istiyorsunuz.

2020 Yili Gelir Vergisi Tarifesi Ne Olur Ekonomist

Yemek Karti Karsilastir

Yeni Vergi Paketinin Kira Gelirlerine Etkisi 2 Ahmet Karabiyik Kose Yazilari

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti

2019 Yili Yemek Bedeli Istisna Tutari Vergi Dosyasi

Vergi Hesaplamalarinda Yemek Karti Avantaji Ik Magazin

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti Sputnik Turkiye

2020 Yili Gelir Vergisi Tarifesi Ne Olur Ekonomist

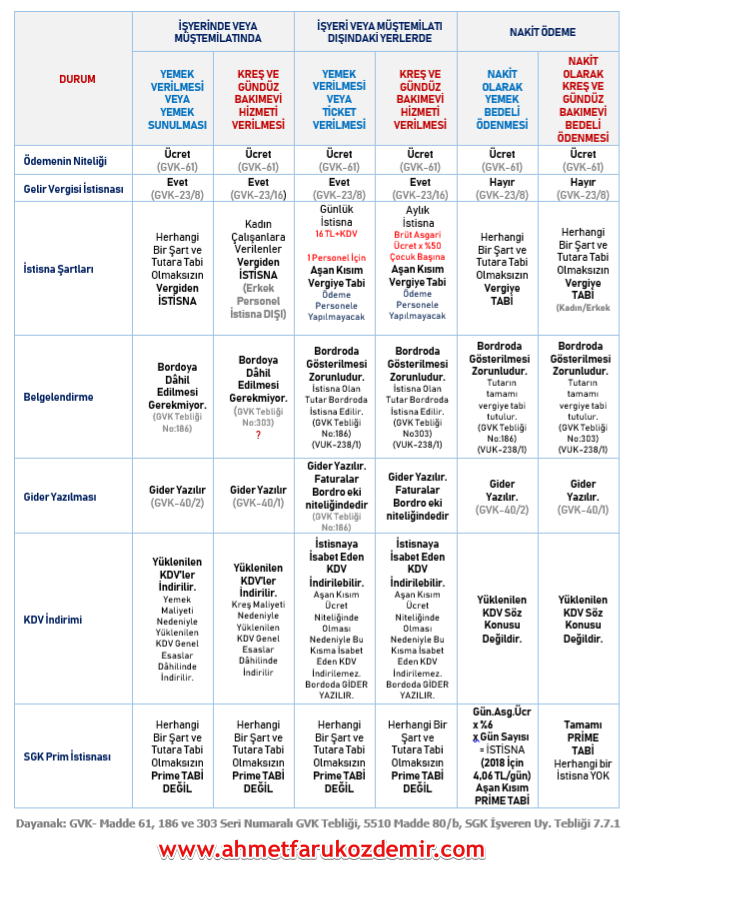

Tum Yonleriyle Calisanlara Saglanan Yemek Ve Kres Hizmetleri Ozet Pratik Tablo Ahmet Faruk Ozdemir

2019 Da Vergi Ve Cezalar Yuzde 23 Artiyor Ekonomist

Sirketim Icin Sodexo Veya Ticket Almanin Faydasi Var Mi By Mali Musavir Evren Ozmen Cpa Evren Ozmen Herkes Icin Vergi Finans Medium

Yemek Karti Vergi Avantaji Hesapla Multinet Up

Gelir Vergisi Acisindan Ayni Yardimlar Iskanunu Com

Vergi Avantaji Hesapla Setcard

Hangi Mulk Sahipleri Kira Gelirini Beyan Edecek Ahmet Karabiyik Kose Yazilari

Gunluk Yemek Bedeli Istisnasi Yuzde 21 Artti

Yeni Vergi Paketinin Kira Gelirlerine Etkisi 1 Ahmet Karabiyik Kose Yazilari

Yemek Karti Vergi Avantaji Hesaplama Sirket Sahibi

Yemek Karti Arsivleri Iskanunu Com

Yemek Kartlarina Neden Market Yasagi Geliyor By Ozgur Ozer Duzensiz

2020 Kanuni Gunluk Yemek Bedeli Istisnasi Gecen Yila Oranla Yuzde 21 Artarak 24 84 Tl Oldu

Turkiye Nin Yemek Karti Setcard

Yemek Karti Karsilastir

2020 Gunluk Yemek Bedeli Ucreti Anadolupass Com Tr