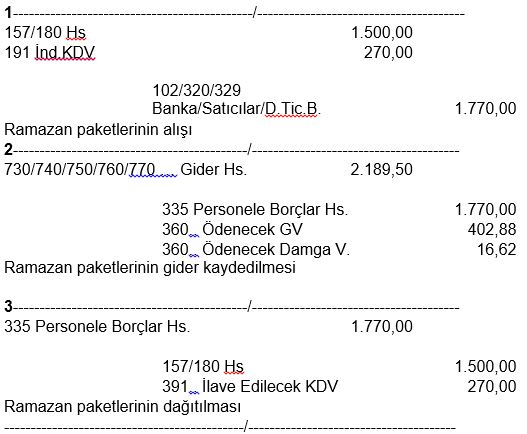

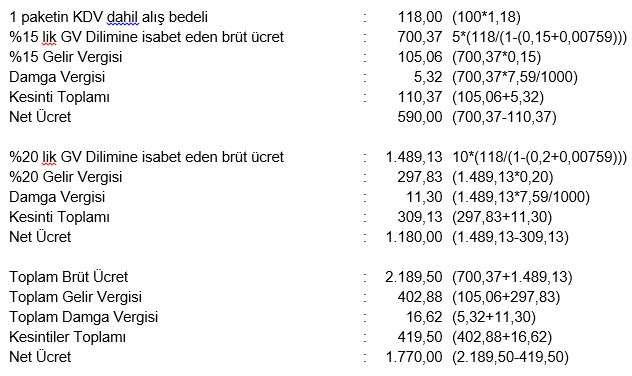

Personele Verilen Yemek Bedeli Muhasebeleştirilmesi

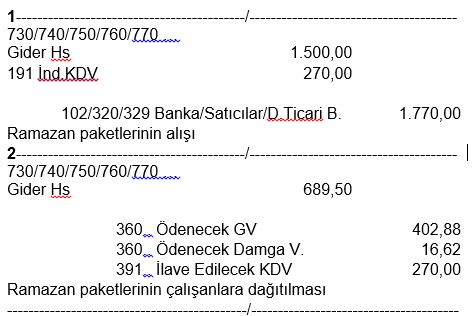

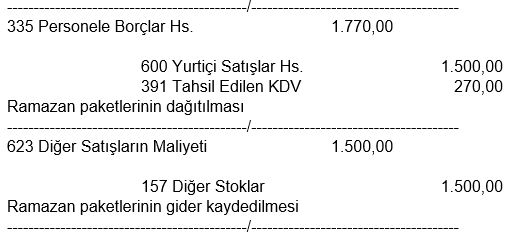

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Yemek Faturasi Isleme Yemek Gideri Muhasebe Kaydi Muhasebelestirme Islemi

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Zirve Yazilim Forum Yemek Parasi Gelir Vergisi Istisnasi

Yemek Karti Ve Yemek Kuponu Uygulamalarinin Vergisel Boyutu Muhasebe Web

Is Seyahatlerine Iliskin Masraflarin Vergi Kanunlari Karsisindaki Durumu Ve Giderlestirme Yontemleri Altar Calisaneller

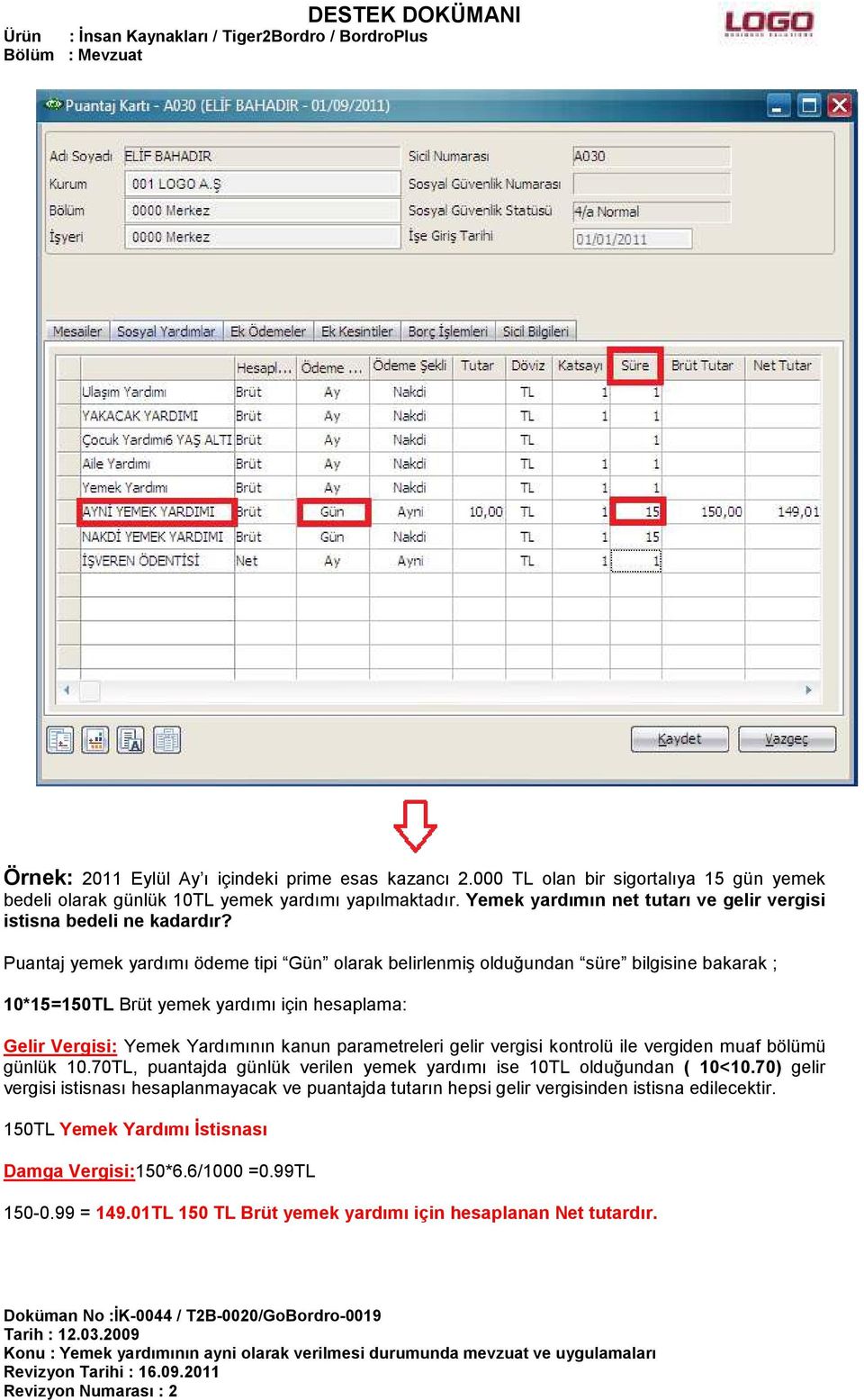

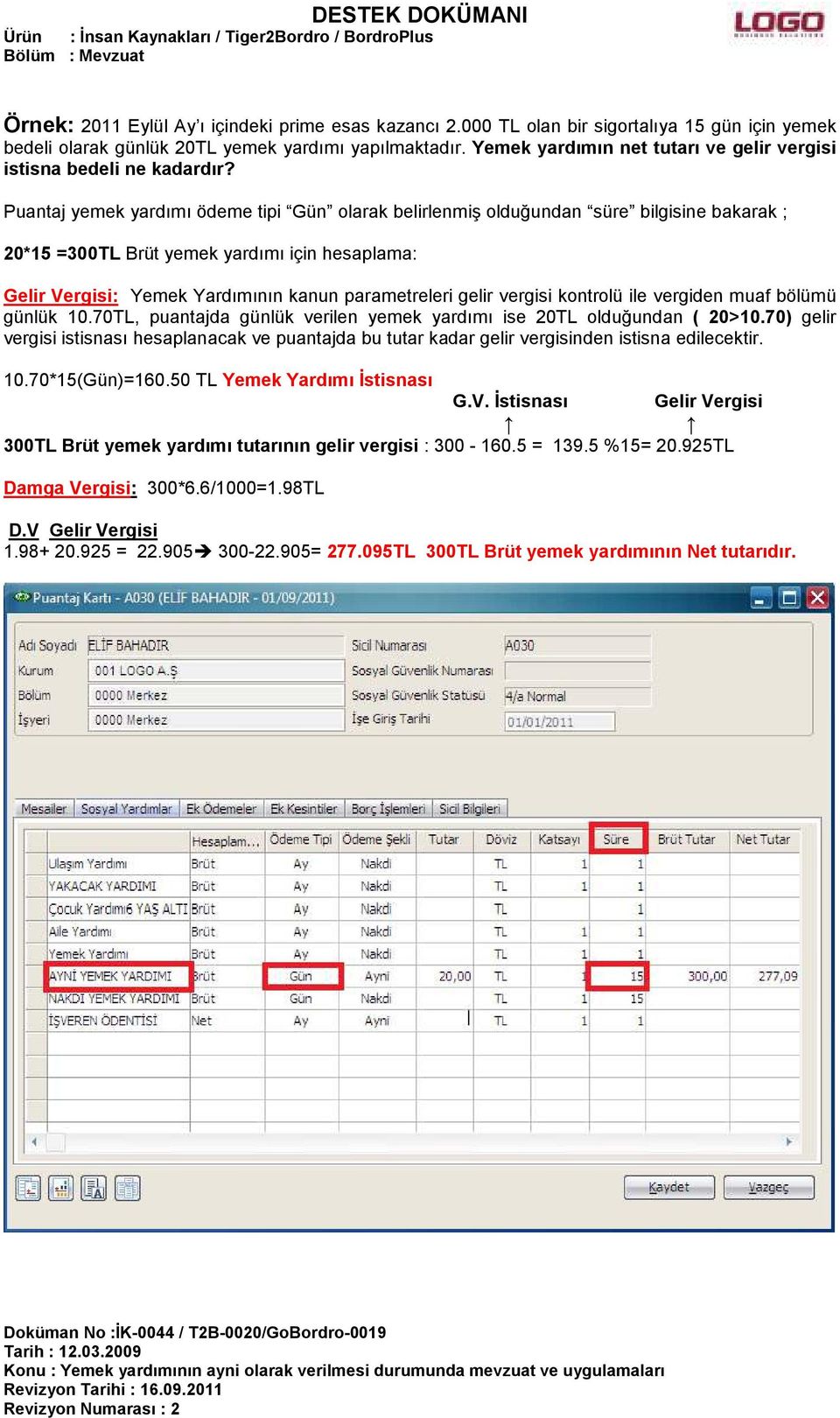

Personele yemek fişi verilmek suretiyle sağlanan menfaatin gvk madde 40 2 veya gvk madde 23 8 açıklanan usuller açısından bir farkı yoktur.

Personele verilen yemek bedeli muhasebeleştirilmesi. Ancak faturaya yemek yiyen hizmet erbabının adı ve soyadı ile yemek yediği gün sayısı bir liste halinde eklenecektir. Personele yemek bedeli olarak verilen market ve erzak çeklerinin gelir vergisinden istisna edilip edilmeyeceği hk. Maddesinde belirtilen ücret istisnası kapsamında değerlendirilebilir mi. Personele verilen ticket vb.

İşverenler personellerine çeşitli yardımlarda bulunabilirler. Yemek bedeli faturası işveren adına düzenlenecektir. İşyerinde veya işyeri dışında verilen yemek veya yemek bedeli karşılığı çeşitli şekillerde ödenen tutarların vergi ve sosyal güvenlik mev yemek parasi personel. çünkü hizmet erbabına verilen harcırah.

Yüklenici tarafından karşılanacak olan yemek ve yol masrafı aylık gün sayısı olarak 26 yirmi altı gün esas alınacaktır firma çalıştırılan personelin bir öğün yemek bedeli günlük brüt 6 38 altı lira otozsekiz kr yol bedeli günlük geliş gidiş olarak brüt 4 50 dört lira elli kr dir. Personele yemek gideri 26 temmuz 1995 tarihli resmi gazete sayı. İşletmelerin çalıştırdıkları personele verilen ayınlarla ilgili olarak damga vergisi mevzuatı açısından baktığımızda ise 488 sayılı damga vergisi kanununa ekli i sayılı tablonun iv 1 b maddesinde maaş ücret gündelik huzur hakkı aidat ihtisas zammı ikramiye yemek ve mesken bedeli harcırah tazminat ve. 22335 geli̇r vergi̇si̇ genel tebli̇ği̇ seri̇ no 186 193 sayılı gelir vergisi kanununun 23 üncü maddesinin 4108 sayılı kanunun 16 ncı maddesi ile değişik 8 numaralı bendinde.

Yemek bedeli ve yol bedeli. Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatlerin vergiden müstesna tutulacağı hükme bağlanmış ve. çalışan personele nakit olarak verilen yemek parası gelir vergisi kanunu nun 23 8. çalışan personele nakit olarak verilen yemek bedelleri gelir vergisi tevkifatına tabi tutulmalı mıdır.

İş hayatında işçilerin mesai saatlerine denk gelen öğünlerde yemek ihtiyaçlarını gidermesi için işverenlerce farklı uygulamalar yapılmaktadır. Bunlar yol yemek yakacak giyecek kira yardımı vb yardımlar şeklinde sıralanabilir. Yemek kartlarının kdv sinin ne kadarı indirilir ne kadarı indirilemez.

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Is Seyahatlerine Iliskin Masraflarin Vergi Kanunlari Karsisindaki Durumu Ve Giderlestirme Yontemleri Altar Calisaneller

Is Seyahatlerine Iliskin Masraflarin Vergi Kanunlari Karsisindaki Durumu Ve Giderlestirme Yontemleri Altar Calisaneller

Devlet Memurlari Yiyecek Yardimi Yonetmeligi Uygulama Tebligi Sira No 1 Vergi Dosyasi

Personele Verilen Ticket Vb Yemek Kartlarinin Kdv Sinin Ne Kadari Indirilir Ne Kadari Indirilemez Guncel Group

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

Personele Yemek Vermek Suretiyle Saglanan Menfaatler Hsy Advisory Tax Finance Audit

Ucretler Ve Bordrolama Ppt Indir

Isverenler Tarafindan Personele Verilen Ramazan Yardimlarinin Vergisel Durumu Ve Muhasebelestirilmesi Dogan Cengel Ymm Alomaliye Com

Girisimlerimiz Sonucu Personel Lehine Yemek Ucretleri Dusuruluyor Bts

Yemek Hizmetlerinin Sunumunda Yapilan Yolsuzluk Ppt Indir

O Z E L B U L T E N Denge Ymm

Muhasebe Muhasebe Bilenler Toplulugu Muhasebe

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

Personellere Verilen Veya Odenen Yemek Bedellerinin Vergi Ve Sgk Mevzuatindaki Uygulamalari Muhasebe Web

Kidem Tazminatinda Ozellikli Konular Ve Muhasebe Uygulamalari Muhasebenet

Bu Tip Yemek Yardimi Uygulamalarinda Ayni Olarak Hesaplatilan Tutar Gelir Vergisinden Istisna Tutulabilir Istisna Sartlari Sunlardir Pdf Ucretsiz Indirin

1 Ozel Kartlar Veya Yemek Cekleri Kullanilmak Suretiyle Lokanta Veya Hizmetlere Iliskin Belge Duzeni Pdf Free Download

Vergide Gundemden Dusmeyen 100 Soru 100 Cevap Pdf Free Download

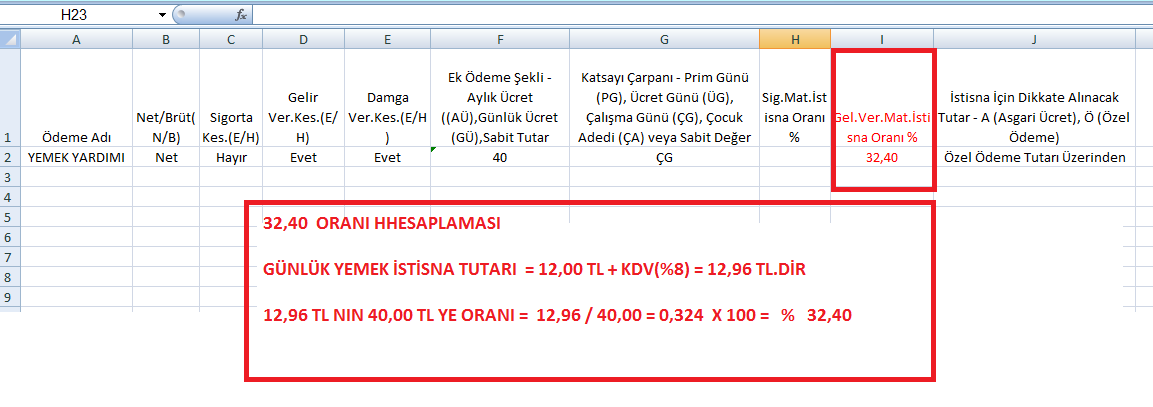

2020 Vergiden Mustesna Yemek Bedeli 23 Tl

Https Kms Kaysis Gov Tr X 1 S Urpod5etspf3krcxpyem4p5l Home Goster 69802

Sirketim Icin Sodexo Veya Ticket Almanin Faydasi Var Mi By Mali Musavir Evren Ozmen Cpa Evren Ozmen Herkes Icin Vergi Finans Medium

Pdf Akilli Kartlar Ile Yapilan Mal Ve Hizmet Satislarinin Tms 18 Hasilat Standardi Cercevesinde Muhasebelestirilmesi Recognition Of Sold Goods And Services By Smart Cards Within Tms 18 Revenue Standard